时间如流水正规配资平台网站,逝者如斯夫。

一眨眼,半年的时间过去了,春天结束,夏天已经到来,是时候总结一下上半年的行情,并对下半年做一点展望。

1,回顾:单边熊市

整体上看,2025年上半年,延续了熊市行情。

这波熊市开始,最早开始于2024年的517房地产新政,脉冲式的上涨之后,开启了持续至今的下降行情。中间,在2024年924一篮子金融支持政策,特别是12万亿化债政策的刺激之下,迎来了一波持续1个月的反弹行情,然后就又进入了漫长的熊市下跌行情。

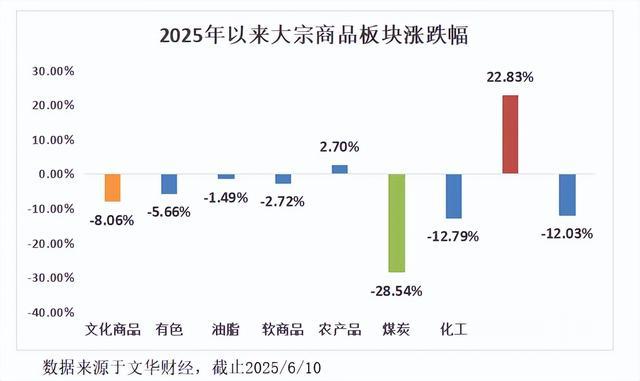

不过分化也是比较严重的。虽然文华商品只下跌了8.06%,但贵金属上涨22.83%、而煤炭板块则下跌了28.54%,遥遥领先,化工板块也下跌12.79%,而油脂、农产品、软商品、有色等跌幅有限。

贵金属的行情爆发,一方面是因为美国贸易战引发了全球范围内的避险情绪,另一方面是因为特朗普致力于大幅度减税,同时马斯克的裁撤计划破产,意味着赤字将会继续扩张,美元贬值的未来前景,带动贵金属飙升。

有色,一方面,具有金融属性,得益于贵金属类似的原因,价格有一定的支撑;另一方面,主要是需求面属于绿色金属受到碳中和的影响。

农产品,主要是由于去年跌的已经够多了,大多数品种,基本上已经处在成本的边缘,没什么太大的下跌动力了,当然橡胶除外。

化工,一方面是由于美国关税战造成了不太好的前景预期,对未来需求有一定的影响;另一方面是OPEC+宣布逆势增产,进一步加大了过剩问题。从更长周期看,碳中和形成了一定的能源替代。

煤炭,整体进入过剩,一方面俄乌战争导致煤炭价格大涨,引发了扩产,现在供给过剩,另一方面还是碳中和的问题,减少了煤炭的消耗。

黑色链就很明显了,主要是由于中国的房地产进入了下行周期,不可逆,且房地产扶持政策,远远不及预期。基本上,政策段已经放弃了,重点转向消费刺激,比如两重、两新。

总体上来说,上半年宏观有两个大变量,其一是关税战,影响了未来的需求预期,其二是更长周期的疫情后通缩周期罢了。关于这一点,可以参考我前面写的内容。(参考:《大宗商品:2015年超级熊市是否重演?》)

从更长的周期来看,今年已经是大宗商品年线的四连跌行情,1994年开始,这种情况只出现过2次类似的行情,分别是1996-2001、2011-2015年,前者持续了6年,后者持续了5年,但最终都迎来了一轮牛市。

从这个角度来看,不得不对未来有所期待。也要更加密集的关注当前的行情,觉察时机。

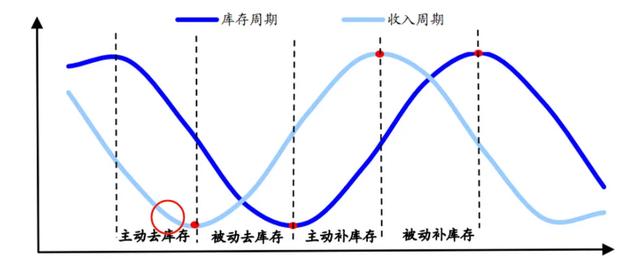

2,库存周期:主动去库存阶段

一个正常的库存周期,通常包括主动去库存、被动去库存、主动补库存、被动补库存四大阶段。(参考《简说库存周期:从通胀到通缩皆为定数》)

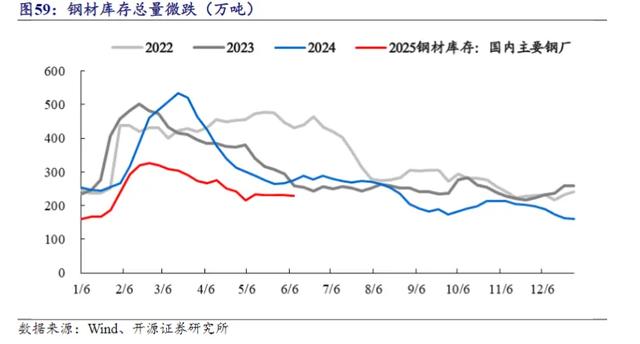

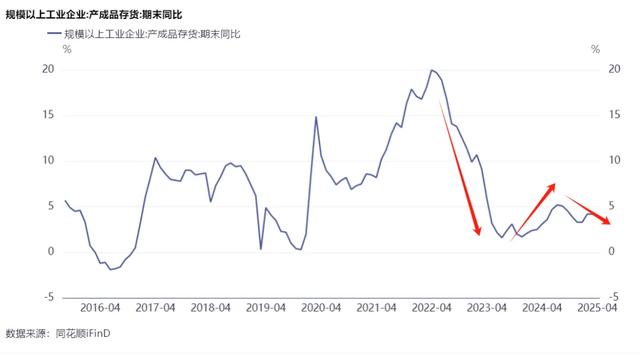

而,我们现在正处在主动去库存阶段,由于对经济预期的悲观,以及降价所带来的现金流压力。企业会选择低库存策略,主动消化库存来获得现金流,以支撑自己活下去。比如,钢价虽然很低,但钢厂的库存水平,也处在历史低位。

当然,很多人以为去库存就是所有企业去库存,其实不是,因为产业链中不同企业的特征不一样,去库存的节奏也就不一样。

有的企业还处在被动补库存阶段,因为产能投放以后,生产量超过消费量,量升价跌,库存累积。当然,这种情况更加偏向于原材料端。

比如,虽然钢厂的焦煤库存处在低位,但是焦煤的港口库存却处在历史的相对高位。这就是原材料与中间品,所处的截然不同的环境。

在主动去库存之后,整个供应链的产能会产生伴随着牛鞭效应而收缩,收缩的程度,可能会超过真实需要的程度。

当需求突然复苏的时候,供应链不太可能复苏,因为需求复苏可以瞬间,但产能的增加是需要较长时间的。这就会造成供需错配,引发牛市行情。比如2020年,疫情之后,突然全球大放水。

又或者是2016年那样的供给侧改革,引发供给收缩,造成供需不匹配,价格重新恢复。

以上就是库存周期演变的基本过程,那么,如今,我们还正处于主动去库存的中期,虽然很多品种在主动去库存,但整体上库存水平并没有处在绝对低位。距离切换爆发所需的相对低库存,还有一点距离。

3,2025年下半年:减税落地掷地有声

大宗商品的现状,我们已经可以基本上有一个宏观的把握。整体上来看,大宗商品已经处于一个相对低位,但又还有下降的空间,相比于2015、2001年的极端行情,还有一些余量。

特别是美国在这一轮全球通缩中,还没有真正的衰退过,这就像一颗定时炸弹一样让人感到担心。虽然2023年的时候,有过一次硅谷银行危机,但更多是结构性问题,很快美联储下场救市,问题就解决了,没有造成外延风险。

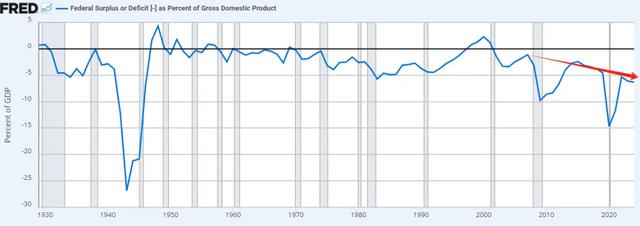

但,风险没有消失,只是延后,以另一种方式存在。大家都知道的是,这一段时间美国经济尤其具有韧性,是在减税和印钞的背景下实现的,是以庞大的财政赤字为代价的。

表面上来看,美元是全球货币,可以印钞来延期债务。有那么一句话认为,本币债务不是债务。但事实上不是,欠债还钱天经地义,信任一旦破坏了,想要修复就很难了,到时候代价更大。因为持有美债最多的还是美国人自己,海外持仓不过8万亿美元左右,占比也就20%左右。

那么,花超了钱,货币还能印,大家都不是傻子,怎么办呢?

钞票印多了,市场供过于求,多了就会贬值,贬值之后进口商品价格上升,物价就会上涨,货币的实际购买力就会下降。过去花超了的每一分钱,都要在未来以通胀或者其他形式得到补偿。

如果不想要通胀怎么办呢?只能回收回来,怎么回收呢?购买美国资产,就回来了,可以维持币值的稳定。但,这里面利息就很关键了,利息多了,就会形成恶性循环,持续不断增加,最后还是走向通胀。比如,当前美国年利息支出就高达1万亿美元。

那么,怎么才能低利率回收美元呢?

一种情况就是贸易顺差国愿意低利率购买美债,比如2008年之后,中国大量购买美债,用自己的通胀压低了美国的通胀。

另一种情况,就是美元币值比较低的时候,经济向好,美元有潜在的升值潜力,投资者就可以通过美元升值来获得利息的补偿。

现在,这两种情况都不存在,其一,全世界最大的贸易顺差国中国,不愿意继续增持美债,反而连续增持黄金;其二,美元也不便宜,且在科技方面面临中国的强大竞争,经济前景不见得多好。

因此,赤字问题不好解决,只能削减支出或者是借新还旧。显然,马斯克的削减计划已经失败,并以特朗普和马斯克的彻底决裂告终。

就在昨天,达利欧刚写了一篇文章《内战?》里面恰好写到了这样一段:

“当政府资金枯竭(即赤字庞大、债务高企、融资渠道枯竭)时,可选择的余地极为有限:要么大幅加税和削减开支,要么大量印钱,从而导致货币贬值。

有印钞能力的政府通常都会选择印钱,因为这是相对“无痛”的路径,但这会让投资者逃离贬值的货币与债务。不能印钞的政府则必须加税与减支,这会导致富人逃离,因为他们难以忍受更高的税负和服务的丧失。如果这些不能印钞的地方本身又存在严重的财富不平等,最终往往会导致某种形式的内战或革命。

历史表明,在财富差距大、经济状况糟糕的背景下加税和削减支出,是导致某种形式的内战或革命的最强领先指标。”

所以,看似美国有选择,其实美国没有选择,只有印钞一条路可走。美元的贬值是必然的结果,这也是为什么黄金一直上涨的根本原因。

前几天,马斯克和特朗普决裂,直接原因就是他们在《“大而美”税收与支出法案》上存在严重分歧(据美国国会负责任预算委员会测算,该法案预计将在未来10年增加3.3万亿美元的美国债务)。马斯克公开说,特朗普提出的削减联邦开支的“大而美”法案是“可恶的”,并羞辱了那些支持该法案的国会议员。马斯克还指出,根据该法案,美国公民将面临“无法承受的债务”。

该法案在众议院勉强通过,还需得到参议院的批准。特朗普设定了7月4日通过该法案的最后期限。最迟9月30日前需要通过完整法案,过后本次预算决议将失效。

一旦通过,就意味着美国新一轮的财政扩张即将开始,美元贬值也将开始兑现。因为美国当前财政纪律仅存于书面上,大概率不会对减税力度构成实际约束,美国会削减其他开支吗?很困难!

由于美元是全球货币,美元印钞,也会带动其他货币印钞,同时美元贬值也会导致资金外流到全球各国,资本充裕后全球经济或迎来复苏周期。比如2001年开始的美元贬值周期,恰恰就是新一轮大宗商品牛市的开始。

除了这件事儿,还有中美谈判的问题,也会对整体的行情造成一定的扰动,加大波动。但,我认为只要不脱钩,关税就只是扰动,不会给改变根本的走势。

首先,双方不可能完全脱钩,关联性太强了。其次,中国已经改变了单方面被动挨打的局面,此次稀土管控差点让很多国外车厂停产,已经反映出中国强大制造能力所具备的反击力。最后,中国的政治稳定性更强,中国比美国能扛。

因此,下半年还是要重点多关注一下美国减税法案的情况,当然关税谈判也很重要。如果说减税决定方向正规配资平台网站,那么关税谈判可能会影响弹性。

九八策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯